【就労継続支援】就労支援事業会計とは?運用ガイドラインを分かりやすく解説

これから就労継続支援事業を始める方や現在すでに行っている方は、就労支援事業会計についての理解が必要になります。

本日はこの就労継続支援における就労支援事業会計について解説していきましょう。

就労継続支援とは?

就労継続支援とは?

一般的な事業所で働くことが難しい障害者に向けた職業訓練や生産活動を支援するサービス。

その中でもA型とB型がありますが、最大の違いは以下の点です。

就労継続支援A型:利用者と雇用契約を結び、給与を支払います

就労継続支援B型:雇用契約を結ばず、生産活動を通して工賃を支払います

どちらも生産活動を通してお金を利用者に支払う事業ですね。

障害福祉事業の中にさらに事業があるといったイメージですね。

そのため、福祉事業活動収入と生産活動事業収入をしっかりと分けて運営しなければいけません。

新規参入の方も既存の方も、まずは一度厚生労働省のガイドラインに目を通すことをお勧めします。

それでは就労支援事業会計の具体的な解説に移りましょう。

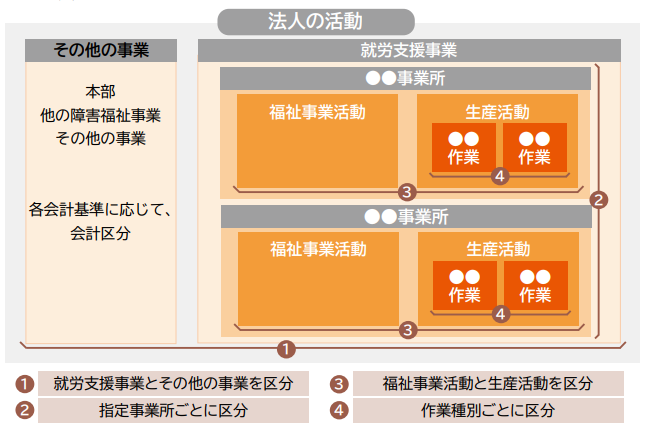

就労支援事業会計における会計区分

社会福祉法人以外の法人の場合、上記の表の様に

- まず就労支援事業とその他の事業を分け、

- 事業所ごとに分け、

その事業所の中でも

- 福祉事業活動費(人員配置基準を満たす従業員の人件費など)と生産活動費(生産活動にかかる経費等)を分け、

生産活動の中でも

- 作業内容によって分けなければいけません。

基本的に「経費を引いた生産活動の収入」から「利用者へ賃金・工賃」を支払う必要があります。

国保連に請求する訓練等給付費から支給してはいけません。

経費の区分の例

| 経費 | 判定 | |

|---|---|---|

| 家賃・共益費 | 指定を受けた事業所(訓練・作業室を含む)の家賃、共益費等 | 福祉事業活動費用として処理 |

| 商品や製品保管専用の倉庫の賃借料等、専ら生産活動に要する費用 | 生産活動費用として処理 | |

| 水道光熱費(電気代・ガス代・水道代) | 生産活動を行うことにより増加する部分の水道光熱費 | 生産活動費用として処理 |

| 上記以外の水道光熱費 | 福祉事業活動費用として処理 | |

就労支援事業会計における作成書類(社会福祉法人以外)

就労支援事業を行う社会福祉法人以外の法人は、就労支援事業会計処理基準により次の書類を作成することが義務付けられており、指定権者より求めがあった場合には提出が必要です。

なお、各法人で準拠すべき会計基準により作成することとされている計算書類(法人全体の貸借対照表や損益計算書等)に加えて作成する必要があることに留意してください。

| 書類の名称(*1) | 書類の概要 | 対象法人 |

|---|---|---|

| 就労支援事業事業活動計算書(別紙1) | 就労支援事業全体の計算書 | 全ての法人が作成 |

| 就労支援事業事業活動内訳表(別紙2) | 指定事業所ごとの損益の内訳表 | 複数の指定事業所を運営する法人のみ作成 |

| 就労支援事業別事業活動明細書(表1) ※多機能型事業所の場合:(表5) | 1つの指定事業所の生産活動に係る計算書 | 全ての法人が指定事業所ごとに作成 |

| 就労支援事業製造原価明細書(表2) ※多機能型事業所の場合:(表6) | 1つの指定事業所の生産活動に係る製造業務に係る費用の明細書 | 全ての法人が「表2+表3」又は「表4」のいずれかを指定事業所ごとに作成(*2) |

| 就労支援事業販売費明細書(表3) ※多機能型事業所の場合:(表7) | 1つの指定事業所の生産活動に係る販売業務に係る費用の明細書 | |

| 就労支援事明細書(表4) ※多機能型事業所の場合:(表8) | 1つの指定事業所の生産活動に係る費用の明細書 | |

| その他の積立金明細表(別紙3) | 積立金の増加及び減少状況を示す明細表 | 積立金を計上している全ての法人が作成 |

| その他の積立資産明細表(別紙4) | 積立金に対応する積立資産の増加及び減少状況を示す明細表 | 積立資産を計上している全ての法人が作成 |

(*1)各法人で準拠すべき会計基準により、名称は変更可能です。(例:就労支援事業損益計算書、就労支援事業別損益明細書、等)

(*2)生産活動に係る年間売上高が5,000万円以下であって、多種少額の生産活動を行う等の理由により、製造業務と販売業務に係る費用を区分することが困難な場合は、表2・表3の作成に替えて、表4の作成のみでよいこととされています。(表4の作成では、製造業務と販売業務に係る費用を区分する必要がないことから、会計処理は簡便的です)

かなり多くの作成書類がありますね。

場合によっては税理士の先生にお願いされた方がいいかもしれないですね。

弊所では税理士など各専門家とのネットワークもございますので、お気軽にご相談くださいませ!